C’est presque toujours la même scène. On visite une jolie maison à Audenge ou à Biganos, la lumière entre bien, le jardin plaît, et puis vient la question, posée à voix un peu basse : « et niveau inondation, ici, c’est comment ? » Les risques naturels Bassin Nord, on y pense toujours au moment d’acheter.

Et la vraie réponse, c’est : ça dépend. Pas de la commune en général, pas de ce qu’on entend dire ici ou là, mais de l’endroit exact où se trouve la maison. Le Bassin d’Arcachon Nord vit avec plusieurs risques naturels bien réels — submersion, remontée de nappe, sécheresse des argiles, feu de forêt. Aucun n’est une raison de fuir. Tous méritent d’être regardés en face, commune par commune. C’est exactement ce que vous trouverez ici : la carte des risques telle que je la lis sur le terrain depuis 2017, avec les chiffres officiels, pour acheter ou vendre en connaissance de cause.

1. Sur le Bassin Nord, le risque naturel n’est pas une rumeur — mais il n’est pas non plus partout pareil

Commençons par poser les choses, sans dramatiser ni minimiser.

Le Bassin d’Arcachon est officiellement reconnu comme Territoire à Risque Important d’inondation depuis 2013. Ce n’est pas une étiquette posée au hasard : en effet, l’histoire du Bassin compte sept à dix épisodes d’inondation par siècle, soit un tous les dix ans environ. Vivre au bord d’une lagune ouverte sur l’océan, avec ses prés salés et ses chenaux, suppose de composer avec l’eau. Ça fait partie du paysage, et les anciens du coin le savent bien.

Une exposition qui change d’une rue à l’autre

Mais voilà ce que les titres alarmistes oublient de dire : l’exposition n’a rien d’uniforme. Les risques naturels du Bassin Nord ne frappent pas tous les terrains de la même façon. Par exemple, entre une maison posée sur un point bas près d’un chenal et une autre construite vingt mètres plus haut sur un terrain sableux, le risque n’a pas la même réalité. D’une commune à l’autre, les écarts sont énormes. Par ailleurs, même à l’intérieur d’une seule commune, deux rues voisines peuvent raconter deux histoires différentes.

Pourquoi le risque se lit à l’adresse, pas sur une carte d’ensemble

C’est pour ça qu’une carte « globale » du Bassin ne sert pas à grand-chose quand on achète une maison précise. Ce qui compte, c’est de descendre au niveau de la commune, puis de la parcelle. En somme, le risque se lit à l’adresse, pas à l’échelle d’un territoire entier.

Dans mon métier, cette nuance change tout. Un acheteur bien informé ne renonce pas à son projet : il l’ajuste. Concrètement, il sait quelles questions poser, quels documents réclamer, et sur quoi négocier. À l’inverse, un acheteur mal informé soit s’effraie pour rien, soit signe sans voir un point bas qui se rappellera à lui au premier gros coup d’eau.

Cette carte des risques fait partie d’un tableau plus large : celui de l’impact global du climat sur l’immobilier du Bassin, que j’explore dans mon article de fond. Ici, on zoome sur un point précis : qui est exposé à quoi, et où.

À retenir

Les risques naturels Bassin Nord sont réels et documentés — le territoire est classé à risque important d’inondation depuis 2013. Mais ils se lisent commune par commune, et surtout parcelle par parcelle. Une carte d’ensemble ne remplace jamais une vérification à l’adresse exacte.

2. Risques naturels Bassin Nord : les quatre aléas qui comptent vraiment

Quand on parle du Bassin et de l’eau, presque tout le monde pense à la même image : la mer qui monte et qui envahit le rivage. Pourtant, c’est une partie de la réalité, mais une partie seulement. Sur le Bassin Nord, ce sont en fait quatre familles de risques qui se croisent, et celui qui revient le plus souvent ces dernières années n’est pas celui qu’on croit.

La submersion marine et l’inondation, les risques naturels les plus connus du Bassin Nord

Commençons par le plus connu. Lors de fortes tempêtes, quand une grande marée se combine à un vent d’ouest et à une surcote, l’eau du Bassin peut déborder sur les terrains bas, les ports, les fronts de mer. Les tempêtes de 1999, 2009 et 2010 ont marqué les mémoires. Ce risque concerne surtout les secteurs proches de l’eau et de faible altitude : fronts de Bassin, abords des chenaux, zones ostréicoles. Plus on s’éloigne du rivage et plus on prend de la hauteur, plus il s’estompe.

La remontée de nappe, le risque qui monte

Vient ensuite le risque dont on parle peu, et qui pèse pourtant le plus lourd en ce moment. La nappe phréatique du Bassin est haute. Après un hiver très pluvieux, elle remonte jusqu’à affleurer la surface, inonde les sous-sols, les vides sanitaires, les jardins, parfois sans qu’aucun cours d’eau ne déborde. Autrement dit, l’eau sort littéralement du sol. Sur le Bassin Nord, plusieurs communes ont été reconnues en catastrophe naturelle pour ce motif en 2024 et 2025. C’est devenu l’aléa dominant des derniers arrêtés, et c’est précisément celui qu’un acheteur pressé ne pense jamais à vérifier.

Le retrait-gonflement des argiles

Troisième aléa, moins spectaculaire mais néanmoins coûteux. Certains sols argileux gonflent quand ils sont gorgés d’eau et se rétractent en période de sécheresse. Ce mouvement de va-et-vient fatigue les fondations et finit par fissurer les murs. Les étés secs des dernières années ont accentué le phénomène. Audenge, par exemple, a déjà fait l’objet d’une reconnaissance de catastrophe naturelle à ce titre. Sur une maison sans fondations adaptées, ce risque-là se voit sur les murs avant de se voir sur un document.

Le feu de forêt et l’érosion côtière

Enfin, le Bassin Nord, c’est aussi la pinède. Massif forestier veut dire risque d’incendie, surtout en été, surtout par sécheresse. Les grands feux de 2022 dans le secteur de La Teste l’ont rappelé brutalement. Les communes bordées de forêt sont concernées par des obligations de débroussaillement qu’il faut connaître avant d’acheter. Quant à l’érosion côtière, elle touche surtout les fronts directement exposés à l’océan et aux courants ; sur le Bassin intérieur, elle reste plus localisée, mais l’action des vagues a déjà justifié des arrêtés sur certaines communes.

Idée reçue

« Sur le Bassin, le seul vrai risque, c’est la submersion par la mer. » Faux. Ces deux dernières années, ce sont les remontées de nappe qui ont motivé le plus d’arrêtés de catastrophe naturelle sur le Bassin Nord. Le danger ne vient pas que du large : il peut tout simplement monter du sol, loin du rivage.

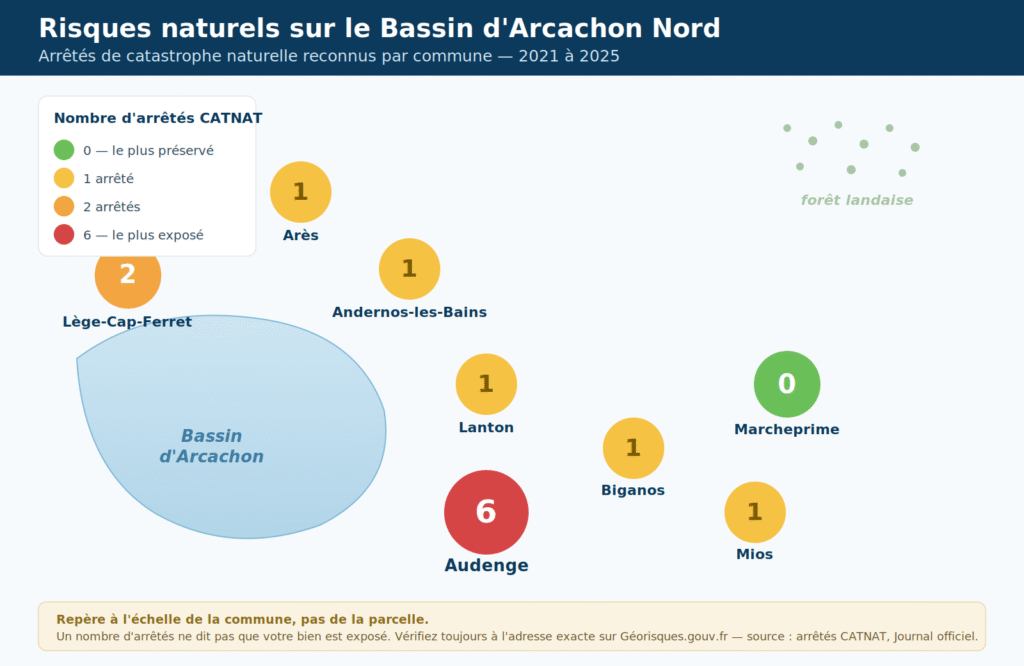

3. Risques naturels Bassin Nord : la carte commune par commune

Passons maintenant au concret. Voici, commune par commune, le nombre d’arrêtés de catastrophe naturelle reconnus sur le Bassin Nord entre 2021 et 2025. Ces arrêtés sont des faits officiels, publiés au Journal officiel : chacun correspond à un événement reconnu par l’État pour une commune donnée. Ils ne disent pas tout du risque, mais ils dessinent une tendance claire.

Les arrêtés de catastrophe naturelle sur le Bassin Nord (2021-2025)

| Commune | Nombre d’arrêtés reconnus |

|---|---|

| Audenge | 6 (dont 5 reconnus) |

| Lège-Cap-Ferret | 2 |

| Arès | 1 |

| Andernos-les-Bains | 1 |

| Biganos | 1 |

| Lanton | 1 |

| Mios | 1 |

| Marcheprime | 0 |

Toutefois, une précision importante s’impose avant d’aller plus loin : ce tableau compte des événements à l’échelle de la commune entière. Il vous dit qu’une commune a connu des sinistres reconnus, pas que votre future maison est concernée. Une commune avec six arrêtés peut très bien abriter des quartiers parfaitement au sec, et une commune à zéro arrêté n’est jamais à risque nul. Le tableau donne le climat général ; la vérification à l’adresse, elle, viendra plus loin.

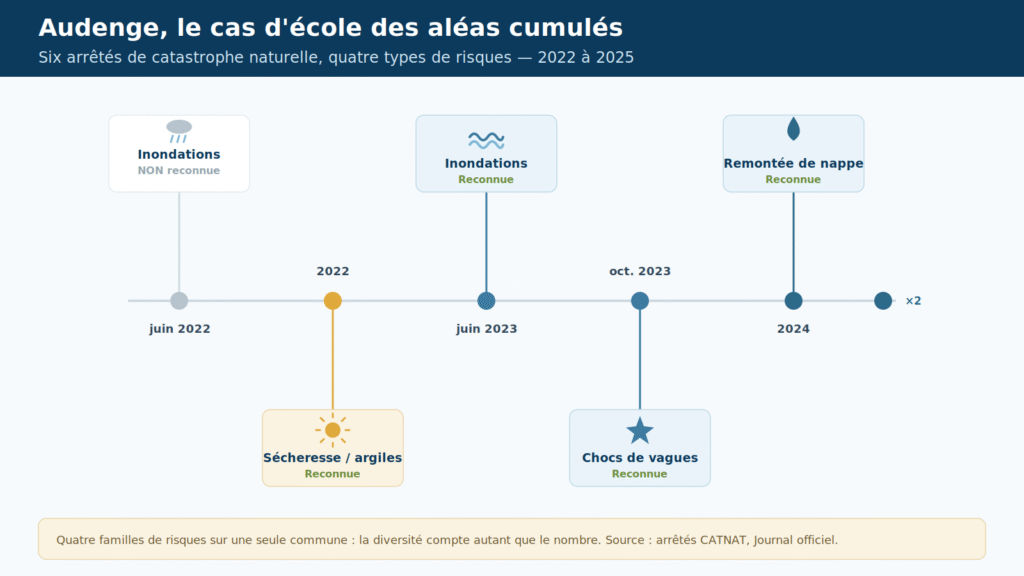

Audenge, le cas d’école des aléas cumulés

D’abord, Audenge ressort nettement avec six arrêtés sur la période. Ce qui frappe, ce n’est pas tant le nombre que la diversité. La commune a été touchée par presque tous les types d’aléas du Bassin, comme le montre le détail :

Sécheresse des argiles, inondation, chocs de vagues, remontée de nappe : Audenge coche presque toutes les cases. Ça pourrait faire peur. En réalité, ça en fait surtout un excellent rappel que le risque n’est pas un bloc unique. Ces arrêtés concernent des secteurs et des événements différents. Le rôle d’un acheteur — et le mien à ses côtés — c’est de savoir lequel de ces aléas peut toucher le bien précis qu’il vise. Une maison récente, bien implantée, sur un terrain qui ne reçoit pas la nappe, ne vit pas du tout la même réalité qu’une vieille bâtisse sur point bas.

Andernos, Arès, Lège-Cap-Ferret : le front du Bassin

Ensuite, ces trois communes bordent directement l’eau, et c’est là que le risque de submersion marine est le plus tangible. Andernos et Arès enregistrent chacune un arrêté sur la période, Lège-Cap-Ferret en compte deux. Leur exposition tient à leur géographie : fronts de Bassin, ports, quartiers de bord d’eau directement face aux surcotes lors des tempêtes. Ce sont des communes très recherchées, parfois parmi les plus chères du secteur, et c’est justement pourquoi la vérification du zonage y est cruciale. Le charme du bord d’eau et l’exposition à l’eau vont souvent de pair. Un même quartier peut comporter des rues sereines et d’autres sous surveillance.

Biganos, Lanton, Mios : entre eau et forêt

Plus à l’intérieur, ces trois communes occupent une position intermédiaire, avec un arrêté chacune sur la période. Elles ne sont pas en première ligne face à la mer, mais elles ne sont pas non plus à l’abri : zones humides, cours d’eau (la Leyre du côté de Biganos et Mios), et présence forte de la forêt qui ajoute la question du feu. C’est un secteur où il faut regarder les deux bouts de la chaîne : l’eau d’un côté, le débroussaillement de l’autre. Beaucoup d’acheteurs venus de Bordeaux s’y intéressent pour les prix plus doux et l’accès facile, ce qui en fait un marché actif où le bon réflexe « vérification » est trop souvent oublié.

Marcheprime, la commune la plus à l’abri de l’eau

Enfin, Marcheprime est la seule commune du tableau à afficher zéro arrêté sur la période. C’est logique : c’est la commune la plus intérieure, à l’écart du Bassin, posée sur la forêt. Le risque dominant y est davantage le feu que l’eau. Et ce détail a un effet bien visible sur le marché : avec une hausse de prix de l’ordre de 11 % sur deux ans, Marcheprime progresse plus vite que ses voisines littorales. Le rééquilibrage est en marche. Une partie des acheteurs, par prudence ou par budget, se tourne vers l’intérieur des terres.

Le mot d’Élodie

Marcheprime, Mios, l’arrière de Biganos… je vois de plus en plus de familles qui regardent vers l’intérieur. Pas par peur panique, mais par bon sens : un peu moins d’eau, un peu plus de tranquillité, et souvent plus de mètres carrés pour le même budget. Ce n’est pas un repli, c’est un choix lucide. Et le bord d’eau gardera toujours ses amoureux — moi la première.

Un mot de prudence pour finir cette carte. Le cas de Marcheprime à zéro arrêté mérite d’être nuancé : « aucune reconnaissance confirmée sur la période » ne veut pas dire « risque inexistant pour toujours ». Aucune commune du Bassin n’est totalement hors de portée d’un aléa. C’est pourquoi, quelle que soit la commune, le seul réflexe qui vaille reste la vérification à l’adresse exacte.

4. Ce que les risques naturels Bassin Nord changent pour la valeur d’un bien

Venons-en à la question qui intéresse tout le monde, acheteur comme vendeur : est-ce qu’un bien exposé à un risque vaut moins cher, et est-ce qu’il se revend ?

Décote ou pas : tout dépend de l’exposition réelle

Disons-le franchement : non, un risque naturel ne rend pas un bien invendable. Il change la manière de le vendre, et il pèse sur le prix quand l’exposition est forte et avérée. Une maison en secteur sensible, avec un historique de sinistre, ne peut pas s’afficher au même prix qu’un bien équivalent posé sur un terrain au sec. C’est une réalité de marché, pas une punition. À l’inverse, un bien en zone peu exposée, avec des fondations saines et aucun antécédent, ne subit aucune décote particulière. Entre les deux, toutes les nuances existent.

La transparence, ce qui fait vraiment vendre

Surtout, le vrai sujet, c’est la transparence. En effet, un acheteur qui découvre un risque après coup se braque, négocie durement ou s’en va. Un acheteur informé en amont, à qui on explique calmement la situation, l’historique et ce qui a déjà été fait, reste serein. Ainsi, sur le terrain, je constate que les biens présentés avec honnêteté — zone clairement annoncée, état des risques fourni d’emblée, atouts mis en avant — trouvent preneur dans des délais comparables aux autres, dès lors que le prix est juste. C’est l’effet de surprise qui tue une vente, pas le risque lui-même.

L’assurance, un point à vérifier avant de signer

Vient ensuite la question de l’assurance, elle aussi décisive. C’est un point que beaucoup d’acheteurs négligent et qui mérite un vrai coup d’œil. En France, les dégâts liés aux catastrophes naturelles sont couverts par la garantie « catastrophes naturelles » incluse dans les contrats multirisques habitation, qui se déclenche après un arrêté CATNAT. Concrètement, un sinistre reconnu ouvre droit à indemnisation. Toutefois, la couverture a ses nuances. Mais selon l’exposition du bien et son historique, la prime peut être plus élevée, ou assortie de conditions. Vérifier l’assurabilité et son coût avant de signer fait partie d’un achat bien mené, au même titre que la lecture des diagnostics.

La revente : penser à dix ou vingt ans

Enfin, reste l’horizon de la revente. Acheter, c’est aussi penser à dans dix ou vingt ans. Les zonages peuvent être révisés, et la tendance générale va vers une prise en compte croissante du risque. Par conséquent, un bien en secteur préservé conservera plus facilement son attractivité dans la durée. Cela ne veut pas dire qu’il faut bannir le bord d’eau — il restera toujours désirable — mais qu’il faut intégrer ce paramètre dans le calcul, surtout pour un investissement.

Le marché d’Audenge illustre bien ce climat de réajustement. Il est aujourd’hui qualifié de marché en rééquilibrage : le prix des maisons s’établit autour de 3 748 €/m², en légère baisse sur un an, avec un délai de vente moyen de 135 jours. Dans ce contexte, le bien correctement positionné se vend, tandis que le bien surestimé attend. Une surestimation de plus de 10 % laisse 80 % des biens invendus à trois mois, contre 54 % au juste prix. Autant dire que jouer la carte de la transparence et du prix juste n’est pas seulement une question d’éthique : c’est ce qui fait vendre. C’est aussi tout l’enjeu de ce que cela change pour la valeur de revente, un sujet que j’approfondis dans un autre article.

À retenir

Un risque naturel ne rend pas un bien invendable. Il impose la transparence et un prix ajusté à l’exposition réelle. Un bien peu exposé, sans antécédent, ne subit aucune décote ; un bien en secteur sensible se vend très bien dès lors qu’il est annoncé clairement et estimé au juste prix. Pensez aussi à vérifier l’assurabilité et le coût de la prime avant de signer.

5. Avant d’acheter (ou de vendre) : vérifier le risque à la bonne adresse

Tout ce qui précède mène à un seul geste, le plus important de tous : vérifier le risque à l’adresse exacte du bien. Voici les trois réflexes à avoir, dans l’ordre, avant de vous engager.

Les trois documents officiels à consulter

Le premier réflexe, c’est Géorisques. Le portail public de l’État vous permet de saisir une adresse précise et d’obtenir un rapport sur les risques qui concernent cette parcelle : inondation, remontée de nappe, retrait-gonflement des argiles, feu de forêt, séisme, radon. C’est gratuit, c’est officiel ; de plus, c’est le premier endroit où regarder dès qu’un bien vous plaît. En quelques minutes, vous savez si le terrain mérite des questions supplémentaires. Le rapport est consultable sur Géorisques à votre adresse.

Le deuxième, c’est l’état des risques, un document que beaucoup négligent. Ce document — souvent appelé ERP — est obligatoire : le vendeur doit l’annexer à la promesse puis à l’acte de vente. Il récapitule l’exposition du bien aux risques naturels et technologiques, et signale les sinistres déjà indemnisés. S’il manque, ou s’il a plus de six mois, réclamez-le. Un état des risques absent n’est pas un détail administratif : c’est un signal qu’il faut creuser, et, le cas échéant, un motif possible de remise en cause de la vente.

En mairie : le PPRSM et les règles d’urbanisme

Le troisième, c’est la mairie et le PPRSM. Les communes du Bassin sont couvertes par des plans de prévention du risque de submersion marine, qui définissent les zones et les règles de construction qui s’y appliquent. En mairie, ou via le service urbanisme, vous pouvez consulter le zonage et savoir ce qui est constructible, ce qui ne l’est pas, et quelles contraintes pèsent sur d’éventuels travaux ou agrandissements. C’est décisif si vous achetez avec un projet d’extension en tête. Le Territoire à Risque Important d’inondation du Bassin d’Arcachon est documenté par les services de l’État.

Ces trois réflexes vous donnent déjà une vision solide. Pour aller plus loin dans le détail de chaque démarche — comment lire un rapport Géorisques, ce que contient exactement l’état des risques, comment interpréter un zonage — je consacre un article entier à la méthode pas à pas, parce que savoir comment vérifier les risques d’un bien avant d’acheter mérite mieux que trois lignes.

Ce qu’aucun document ne dit : l’œil du terrain

Et puis il y a ce qu’aucun document ne dit. Un point bas qui retient l’eau après la pluie, une cave qui sent l’humidité, des fissures discrètes sur un mur, le récit des voisins sur le dernier gros orage. C’est là que l’œil d’un professionnel du coin fait la différence. Les papiers donnent le cadre ; le terrain donne la vérité.

À vérifier avant de signer

- Le rapport Géorisques à l’adresse exacte du bien.

- L’état des risques (ERP) fourni par le vendeur, daté de moins de six mois.

- Le zonage PPRSM et les règles d’urbanisme, consultables en mairie.

Et sur place : les points bas, traces d’humidité, fissures, et la mémoire des voisins.

6. Glossaire : PPRSM, TRI, CATNAT, ERP… sans jargon

Le vocabulaire du risque peut vite décourager. Voici les termes que vous croiserez, expliqués simplement.

Les mots du risque, en clair

TRI (Territoire à Risque Important d’inondation) — Un territoire identifié par l’État comme particulièrement exposé aux inondations. Le Bassin d’Arcachon en fait partie depuis 2013. C’est un classement large, qui ne dit rien de votre parcelle en particulier.

PPRSM (Plan de Prévention du Risque de Submersion Marine) — Le document qui, commune par commune, délimite les zones exposées à la submersion et fixe les règles de construction. C’est lui qui dit ce qu’on peut bâtir, où, et à quelles conditions.

PPRI (Plan de Prévention du Risque d’Inondation) — L’équivalent pour les inondations par les cours d’eau. Même logique de zonage et de règles.

CATNAT (catastrophe naturelle) — Un arrêté officiel reconnaissant qu’un événement (inondation, sécheresse…) a frappé une commune. Cette reconnaissance ouvre droit à l’indemnisation par l’assurance.

ERP / état des risques — Le document que le vendeur doit obligatoirement remettre à l’acheteur. Il liste les risques connus pour le bien et les sinistres déjà indemnisés.

Remontée de nappe — Quand la nappe d’eau souterraine monte jusqu’à affleurer la surface après de fortes pluies, inondant sols et sous-sols sans qu’aucun cours d’eau ne déborde.

Zone bleue / rouge / blanche — Le code couleur des plans de prévention. Le rouge signale un aléa fort (construction très limitée), le bleu un risque modéré (construction sous conditions), le blanc un secteur peu ou pas exposé.

Vous avez repéré une maison sur le Bassin Nord et vous voulez savoir, en toute franchise, ce que vaut le terrain sous vos pieds ? C’est exactement mon métier. Je connais ces communes rue par rue, et je préfère vous dire la vérité avant l’achat plutôt qu’après. Parlons de votre projet, sans engagement.

Questions fréquentes

Oui, le Bassin est classé Territoire à Risque Important d’inondation depuis 2013. Mais ce classement concerne le territoire dans son ensemble : il ne dit pas que chaque maison est exposée. L’intensité varie énormément d’une commune à l’autre, et même d’une rue à l’autre. Le seul moyen de connaître le risque réel d’un bien précis reste la vérification à son adresse exacte sur Géorisques.

Sur la période 2021-2025, Audenge cumule le plus d’arrêtés de catastrophe naturelle (six), avec une grande diversité d’aléas : sécheresse des argiles, inondation, chocs de vagues, remontée de nappe. Cela ne signifie pas que toute la commune est à risque, mais que plusieurs secteurs ont été touchés par des événements différents. À l’opposé, Marcheprime affiche zéro arrêté sur la même période.

Marcheprime est la commune la plus intérieure du Bassin Nord, à l’écart de l’eau, et n’a enregistré aucun arrêté de catastrophe naturelle entre 2021 et 2025. C’est la plus préservée face à l’eau. Attention toutefois : « aucun arrêté sur la période » ne veut pas dire « risque nul pour toujours ». La commune reste exposée au feu de forêt, du fait de son environnement boisé. La vérification à l’adresse reste indispensable.

La remontée de nappe survient quand l’eau souterraine monte jusqu’à affleurer la surface après de fortes pluies, inondant sols, caves et vides sanitaires sans qu’aucun cours d’eau ne déborde. Sur le Bassin Nord, c’est devenu l’aléa dominant : plusieurs communes ont été reconnues en catastrophe naturelle pour ce motif en 2024 et 2025. C’est un risque souvent ignoré des acheteurs, qui pensent d’abord à la mer.

Oui, c’est tout à fait possible et fréquent. Une zone à risque n’interdit pas l’achat ; elle impose des précautions. Vérifiez le zonage exact, demandez l’état des risques, estimez le coût de l’assurance et renseignez-vous sur les éventuelles restrictions de travaux. Un bien en zone modérée, sans antécédent, avec des fondations saines, peut être un très bon achat. L’important est d’acheter en connaissance de cause, pas à l’aveugle.

Cela dépend de l’exposition réelle. Un bien fortement exposé, avec un historique de sinistre, subit une décote par rapport à un bien équivalent au sec. Un bien peu exposé, sans antécédent, ne perd pas de valeur pour autant. Ce qui compte, c’est la transparence et un prix ajusté. Présenté clairement et estimé au juste prix, un bien en secteur sensible se vend dans des délais comparables aux autres.

L’information est publique. Saisissez l’adresse exacte sur Géorisques pour obtenir un rapport sur tous les risques de la parcelle. Réclamez au vendeur l’état des risques, qu’il doit obligatoirement annexer à la vente. Enfin, consultez le plan de prévention (PPRSM) en mairie pour connaître le zonage et les règles d’urbanisme. Ces trois sources vous donnent une vision fiable avant de vous engager.

L’état des risques, parfois appelé ERP, est un document que le vendeur doit obligatoirement remettre à l’acheteur, annexé à la promesse puis à l’acte de vente. Il récapitule l’exposition du bien aux risques naturels et technologiques et signale les sinistres déjà indemnisés. S’il manque ou date de plus de six mois, réclamez-le. Son absence peut, dans certains cas, justifier une remise en cause de la vente.

Oui, dans la grande majorité des cas. Les dégâts liés aux catastrophes naturelles sont couverts par la garantie « catastrophes naturelles » incluse dans les contrats multirisques habitation, qui se déclenche après un arrêté CATNAT. Selon l’exposition du bien et son historique, la prime peut être plus élevée ou assortie de conditions. Vérifiez l’assurabilité et son coût avant de signer : c’est un réflexe d’achat aussi important que la lecture des diagnostics.

Non. Le Bassin reste un territoire recherché, et la grande majorité des biens s’y achètent et s’y revendent sans difficulté. L’enjeu n’est pas de renoncer, mais de choisir en connaissance de cause : repérer l’exposition réelle d’un bien, ajuster son projet, vérifier l’assurance. Un acheteur informé fait un bon achat ; un acheteur effrayé renonce parfois à tort, et un acheteur insouciant passe à côté de points importants.

Le délai de vente moyen à Audenge s’établit autour de 135 jours pour une maison. Les biens les mieux positionnés partent bien plus vite, les plus surestimés s’éternisent. Une surestimation de plus de 10 % laisse 80 % des biens invendus à trois mois, contre 54 % au prix de marché. Le bon positionnement, surtout pour un bien en secteur sensible, fait toute la différence sur la durée de commercialisation.

Parce que les documents officiels donnent le cadre, mais pas tout. Un conseiller qui connaît les communes rue par rue repère ce qui ne figure sur aucun papier : un point bas qui retient l’eau, une cave humide, l’historique réel d’un quartier, la mémoire des voisins. Il vous aide à lire le zonage, à poser les bonnes questions et à négocier sur les bons arguments. C’est la différence entre acheter informé et acheter à l’aveugle.

Élodie Pavadé est conseillère immobilière indépendante IAD, installée à Audenge depuis 2017. Elle accompagne acheteurs et vendeurs sur tout le Bassin d’Arcachon Nord, de Mios au Cap Ferret, avec une conviction simple : un projet réussi commence par un conseil honnête et une vraie connaissance du terrain. Qui je suis.